阿里减肥,该增肌了

栏目:家电新闻-行业新闻 时间:2022-11-28 来源:中国家电网 作者:编辑

-

【划重点】: 阿里巴巴艰难重回增长阵营。 阿里11月17日公布了2023财年Q2业绩(2022年7-9月),实现收入2071.76亿元,同比增长3%,和上一季度同比下滑0.1%相比,终于转正;本季度还通过降本增效,录得335.20亿元

【家电资讯-家电新闻 - 行业新闻,作者:编辑】阿里巴巴艰难重回增长阵营。

阿里11月17日公布了2023财年Q2业绩(2022年7-9月),实现收入2071.76亿元,同比增长3%,和上一季度同比下滑0.1%相比,终于转正;本季度还通过降本增效,录得335.20亿元的非公认会计准则下净利润。

但这个超预期的利润数字背后,我们几乎没有看到令人惊喜的业务。核心商业继续收缩;前几个季度亮眼的淘特、淘菜菜、国际商业,伴随着营销削减,都灰头土脸了;云业务的增速更是前所未有地掉到个位数。

阿里下半年的开局不利。在业绩电话会上,管理层十多次表述了对于疫情退散的期许以及业务随之改善的设想。宏观环境当然是考察企业发展的重要尺度,但逆风局不能单靠降本熬过去,企业能不能长出强有力的肌肉,是利润数字背后更值得关注的。

01 苦日子还在继续

归母净利润亏损224.67亿元,但这计入了主要来自蚂蚁金服的投资亏损。如果按照主营业务利润来看,在刨除了投资公允价值的影响以后,阿里三季度非公认会计准则下的净利润为335.20亿元,同比增加19%,超出市场预期。

但是,这主要来自阿里从边边角角降本增效挤压出来的利润,而不是业务增长带来的收益。

业务角度,阿里的困难一目了然。CEO张勇在财报电话会上向分析师坦诚,由于社会消费持续低迷、疫情反复,业务运营依然遭遇巨大挑战。零售业务中,以服装、3C数码为代表的品类,每个季度的收入都在下跌。

中国商业部分,中国零售商业收入1312.22亿元,同比下跌1%。这一下跌主要是由客户管理收入(CMR)下跌带来的。

客户管理收入,也就是以淘宝和天猫两大电商平台为主的广告和佣金收入,向来占据阿里巴巴最大营收占比,同比下跌7%,至664.97亿元,占总收入比例32%。

CMR下跌幅度远超GMV的下跌幅度(低于5%),也让一众投行分析师感到疑惑。

张勇解释称主要是因为退货增加了。一是因为疫情导致发货不及时,被迫产生退单;二是直播带货场景的退货率与传统电商相比,本来就偏高。第三则是,阿里的退货体验提高,用户退货更顺畅。他表示,在剔除了退货订单后,销售额同比稳定。

但无论如何,这都反映了商家在阿里的收入出现萎缩。如果不尽快改善核心业务,公司的成长性遭受怀疑,阿里的估值体系就会被重新调整。

在不公布GMV和用户数两项指标后,阿里如今特别强调另一个“核心资产”依然稳定——截至2022年9月30日止的12个月,在淘宝和天猫消费超过人民币10000元的消费者数维持在约1.24亿,并有98%的留存率。中国互联网最活跃的消费者依然停留在这一场域,只是需要被更好地服务和激活。

但短期来看,就双11而言,接下来的季度可能也不会为市场带来多少惊喜。阿里今年首次选择不公布双11GMV,仅简单表示“与去年持平”。而根据魔镜数据统计,天猫一向擅长的彩妆(-25.12%)、女装(-21.08%)、护肤(-7.69%)等鞋服、快消大品类,均录得负增长。

另一个不太妙的迹象是,云业务的惨淡。云业务此前被视为阿里的第二曲线,然而自从大家都知道的某海外大客户开始与阿里云分道扬镳,云业务就进入了水逆期,增长从跌破30%水平线,最新季度增长率更是跌破双位数。阿里云与互联网行业的低迷同呼吸共命运了。

好消息是,中国商业部分的直营以及其它业务(主要来自高鑫零售、盒马、天猫超市)的收入同比增长了6%,到647.25亿元,占据总收入比例达31%。但这一业务的毛利水平一直没有电商高,对利润水平提升的贡献相对有限,并且面对更多的竞争对手。

阿里的海外业务,在货币贬值、经济波动等多种因素的叠加下,增长性依然较难预期。国际商业(包含零售和批发)同比增长了4%到157.47亿,主要来自于土耳其电商Trendyol的订单量增长和补贴效率的提升。

但根据我们了解,Lazada在双11期间表现超乎内部预期。三分之二商家的订单量对不平日同时段实现3倍增长,中国跨境女装卖家、跨境彩妆卖家,都看到了和翻倍甚至数倍增长。所以,至少跨境电商暂时还不会成为阿里的负累,只是可能不太能成为“全村的希望”。

02 不敢花大手笔花钱了

阿里方方面面都开始了省钱大法。

阿里这一季市场营销费用223.6亿,同比下滑65亿(-22.5%),较上季度6%的下滑幅度进一步收缩。阿里的营销市场费用缩减规模,但依然2倍于腾讯(33亿,-31.7%)。

对于阿里而言,全域去采买流量,将用户引导至淘宝天猫等平台消费成交,是保持增长的重要方式。阿里向来是互联网广告领域最阔气的金主之一,而且非常警惕某一个流量来源占比过大。

每个季度,阿里都会投放出数百亿,收获万亿级的GMV,以及大几百亿的广告和佣金。每到购物节,目之所及的App、网站,线下的地铁、公交站台都会被天猫的广告轰炸。

但近两年,随着消费疲软,阿里最大的现金牛——来自淘宝天猫的客户管理费(广告费和佣金等)在总营收的占比从此前的60%逐渐降到现在的30%多,瓶颈渐显。2022财年(截至自然年2022年Q1),阿里核心电商业务GMV首次负增长,用户增长也摸到天花板,营销的ROI开始下降。阿里不得不捂紧花钱的口袋。

2021年,营销费用在营收中的占比爬升至近年来高位,意味着营销ROI下降。(数据来自Wind)在阿里今年组织结构调整,淘宝、天猫、阿里妈妈大融合之后,重合的业务线也在融合过程中被精简。一位阿里运营人员此前告诉20社,春节刚过,他所在的某细分垂类不再享有独立的编制和预算,被合并同类项到了大类中。原本其负责的类目,有着拓展和定义新兴消费垂类的职能,并通过活动去建立用户心智,而现在,这种去讲述消费新故事的空间被压缩了。

除了中国核心商业,子业务也勒紧了裤腰带。

阿里财报中透露,淘特减少了用户补贴,这个下沉市场的关键棋子,不再像前几季一样,用营销来拿下靓丽数据。运营重点转向了“持续提高活跃消费者平均消费和购买频次”,从而亏损同比大幅收窄。

不过,20社查询第三方数据平台看到,淘特的App Store排名过去两个季度明显下降,应该与补贴退坡有关。

(图源自七麦数据)

阿里在社区团购领域剩下的“独苗”淘菜菜,也减少了用户补贴,优化定价策略、提高采购能力,以及减少运营和履约成本,亏损同比大幅降低。盒马也通过类似运营优化,显著减亏,截至2022年9月30日,绝大多数盒马门店的现金流为正。

但是,本季度财报还着重指出盒马、淘特、淘菜菜的增长为大盘的收入有重要贡献,之后如果阿里依然要维持降本,补贴继续下降,这些业务是否还能有这么亮眼的收入,就要存疑。可以说,阿里当下依然在增长和降本中维持艰难的平衡。

饿了么则因用户补贴减少、配送成本降低、订单均价提升,延续了上一季疫情中的单位经济效益转正的趋势。饿了么今年夏天的免单等营销活动,相较于普遍补贴,杠杆效应明显。饿了么所在的本地生活版块,虽然依旧是亏损最大的板块,但相较去年同期,亏损率从60%改善到了27%。

国际商业亏损率从16%收缩到6%,菜鸟利润率转正。

还有优酷所在的数字媒体娱乐板块,亏损从9.3亿同比缩减到了1.2亿。在长视频平台各自收缩内容投资后,更早节流的优酷似乎要看到扭亏之日了。

总的来说,阿里在消费者业务的运营思路,由过去大手笔砸钱,追求用户规模、业务绝对规模的增加,转变为了对已有用户钱包份额的挖掘。

而这么省吃俭用下来,挤出了利润。

03 如何把握下一次传承

如果说中国商业部分,是阿里的基本盘,那么考虑到各种因素的影响,这个季度基本盘表现还算相当稳固。按照阿里最新的划分,中国商业分部包括了淘宝、天猫、淘菜菜、盒马、天猫超市、高鑫零售、天猫国际、阿里健康、1688等业务。

目前中国商业仍然是阿里收入来源的大头,收入占比高达65%,与去年同期的68%基本持平。

而在基本盘遭遇逆风之时,能够承担起未来增长点的其他业务并不算多,大多新业务从收入和利润贡献度上来说,相对就有点拉垮。其实这是这么多年以来,阿里业务结构的基本情况。一个体现是,这些年阿里收购来的业务,大多命运多舛。

而在尽力减少营销开支的另一方面,阿里对于自己真正需要的东西看得也更明白了。去肥初见成效,更重要的则是增肌。

具体来说,阿里没有吝啬,反而加大对一些重要业务的投入。

电商方面,财报中称,2023财年的首要任务之一,就是升级购物体验。具体措施包括改善内容、物流和客户服务。

就物流而言,阿里开始投入更多资源去优化“最后100米”的服务。家住北京的杨女士最近就接到了阿里方面的回访电话,询问她的包裹菜鸟驿站有没有送货上门。据财报数据,淘宝天猫上门送货的订单同比大幅增长,截至2022年9月30日,送货上门服务覆盖超过300个城市。

这个季度,菜鸟为阿里贡献了182.82亿元营收,同比36%的增长,也是阿里业务线中增长幅度最大的业务。今年双11,菜鸟维持物流正常运转,在全国20多个城市额外储备超400万平仓库,包括开设疫情备份仓以支持突发情况下的换仓发货或者转寄换配发货。

这也可以说是菜鸟应对变化的补课。以往阿里的物流体系相对京东来说更轻,后者在疫情下更为可靠。提高确定性,如今成了共识,在阿里做重的同时,京东也在加固自己的优势。据京东半年报,截至今年6月底已在全国布局了1400个仓库,总面积达到2600万平方米,从次日达提升到小时达。

至于其他业务方面,据此前媒体报道,张勇给阿里定下了三大战略,依次为消费、云计算、全球化。

阿里云和全球商业部分,本季度都表现平平。其阿里云的增长从上季度的10%下滑到4%,财报中给出的解释是,互联网行业客户下滑严重,非互联网客户增长比较缓慢。至少从数据上看,非互联网客户占比过半,阿里云已经大规模拥抱“实业”了。

阿里云今年一直在各种行业努力竖立KA标杆用户,但2B业务的增长不可能一蹴而就,未来仍然需要时间培育。

海外业务从去年最亮眼的仔,也变得雾气沉沉。本季度营收157.47亿元,同比增长4%,整体订单量同比下降3%。阿里的出海业务今年的表现,远不及SHEIN、TikTok那样亮眼,甚至拼多多启动的Temu,复制了国内的打法,也起量很快。今后9月上线后,一个月后就在App Store冲到下载量第一。

一位Lazada前员工表示,在东南亚市场耕耘多年,疫情爆发前Lazada的GMV已经远远落后于shopee,“今年shopee扩张失利,Lazada才在东南亚收复了部分失地。”

他表示,蒋凡接手后带来了高层变动,导致一些Lazada老员工转投竞对企业。而且,由于东南亚各国线下商业逐渐恢复正常,失去线上红利后,明年形势仍然很难说。

在张勇等阿里高管看来,阿里做了当下能发挥主动性的投入,不管是To C还是To B的业务都在等待疫情过后的需求释放。不过,目前疫情管控仍在持续,再叠加合规治理以及越来越激烈的市场竞争,阿里用降本释放利润,不是长久之计,眼下还是得先熬过苦日子。

分享- 猜您喜欢

美的能源:五大场景全覆盖,具备可定制能源解决方案实力

美的能源:五大场景全覆盖,具备可定制能源解决方案实力- AI赋能空调:制冷省钱两不误,市场销售超火爆

- 海尔海信美的集体加码,家电江湖开启新“战局”

- 美国解除EDA三巨头对华“断供”,国产替代赛道生变

- 海尔周云杰:工业叙事要注入更多个性化表达

- 工信部划设700专用号段!15位“中间号”为隐私上双重锁

- 推荐新闻

- · 美的能源:五大场景全覆盖,具备可定制能源解决方案实力

- · AI赋能空调:制冷省钱两不误,市场销售超火爆

- · 海尔海信美的集体加码,家电江湖开启新“战局”

- · 美国解除EDA三巨头对华“断供”,国产替代赛道生变

- · 海尔周云杰:工业叙事要注入更多个性化表达

- · 工信部划设700专用号段!15位“中间号”为隐私上双重锁

- · 从手机厂商到AI生态巨头,荣耀上市辅导开启转型加速度

- · 董明珠领导行业枝繁叶茂,格力力撑空调市场

- · 医生提醒:35℃也可能中暑 别不舍得开空调

- · TCL实业卢春水:彩电是一个朝阳行业,我们正在蓬勃发展

- 热点新闻

- · 工业互联网驶入快车道 腾讯、京东等大厂纷纷入局 这些方向来了

- · ChinaJoy云逛展必备神器!TCL卧室新风空调不仅有健康新风更能温柔送风

- · 激光电视真的“护眼”吗?

- · 开学季提升睡眠质量学习效率有妙招,升起TCL卧室新风空调小蓝翼

- · 广东省科技进步奖花落TCL空调!“国际领先”技术吹来智慧新风

- · 携手聚力 共渡难关,TCL空调携手经销商坚决不让一台因受灾泡水的空调流入市场

- · 长假返工第一天:TCL卧室新风空调保证好睡眠让你“满血复活”!

- · COLMO星图系列洗烘套装,科技洗护体验的创新之作

- · TCL空调豪气抽奖10部五菱宏光MINIEV,新风荣耀之夜创2.89亿销售佳绩!

- · 高端审美破圈 带你盘点苹果13苍岭绿之前的众多绝美绿调配色

2025家电H1:海尔智家双第一,增速领跑

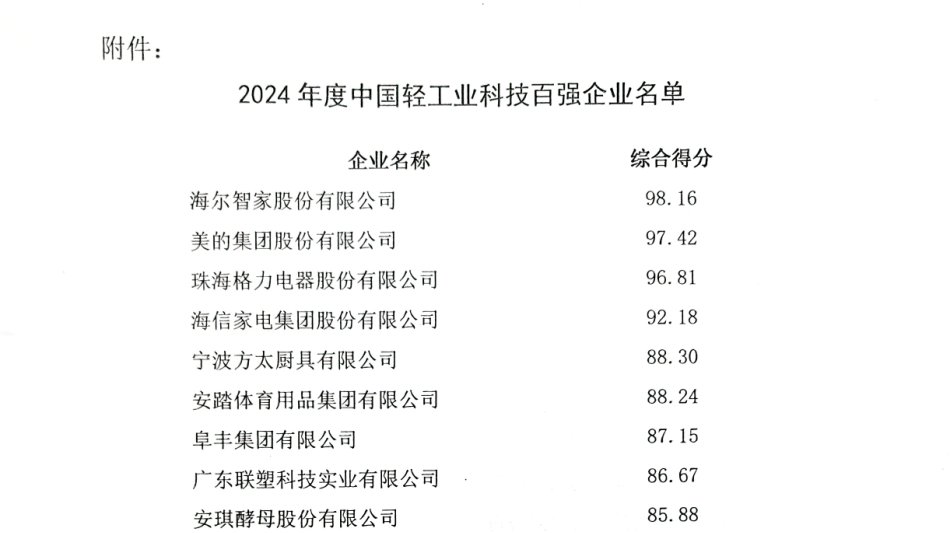

2025家电H1:海尔智家双第一,增速领跑 轻工业科技百强榜,Top5均是家电企业,谁是第一?

轻工业科技百强榜,Top5均是家电企业,谁是第一? 连续9年获行业认可!海尔智能门控获7项葵花奖

连续9年获行业认可!海尔智能门控获7项葵花奖 AI智能锁现双阵营:要么升级安防,要么做家庭智慧入口

AI智能锁现双阵营:要么升级安防,要么做家庭智慧入口